【职业深度】洞悉2021:2021年我国电容器职业竞赛格式及商场份额剖析

来源:江南体育网页版

发布时间:2023-06-11 13:14:00

原标题:【职业深度】洞悉2021:2021年我国电容器职业竞赛格式及商场份额剖析

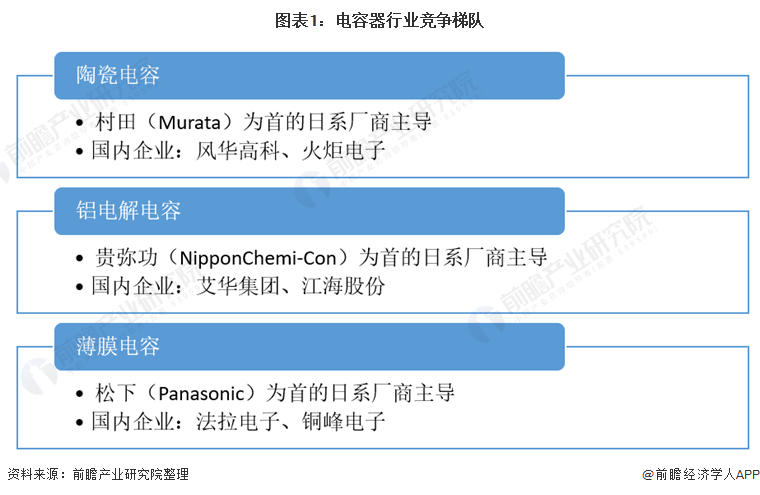

被迫元件中日系厂商占有主导位置,以村田(Murata)为首的MLCC厂商、以贵弥功(NipponChemi-Con)为首的铝电解电容厂商,以松下(Panasonic)为首的薄膜电容厂商,在技能、工业链整合方面均具有优势。

近年来国内厂商快速开展,已连续涌现出风华高科、江海股份、艾华集团、法拉电子等优质电容器厂商,在各自细分商场挤入全球前十。

电容器职业首要上市公司:风华高科(000636)、火炬电子(603678)、法拉电子(600563)等

被迫元件中日系厂商占有主导位置,以村田(Murata)为首的MLCC厂商、以贵弥功(NipponChemi-Con)为首的铝电解电容厂商,以松下(Panasonic)为首的薄膜电容厂商,在技能、工业链整合方面均具有优势。

从全球电子元器件的规划来看,仅村田和TDK两家就占有半壁河山。我国台湾区域被迫元件厂商获益于第2次工业搬运,现在数量较多、竞赛力强,整个台湾区域被迫元件产量位列全球第二位,其间以国巨为代表。除日系和台系,美国和韩国全球商场份额挨近,我国大陆区域厂商凭借方针支撑和全球产能结构搬运也快速开展。

我国电容器职业虽起步较晚,但近年来快速开展,已连续涌现出风华高科、江海股份、艾华集团、法拉电子等优质电容器厂商,在各自细分商场挤入全球前十。

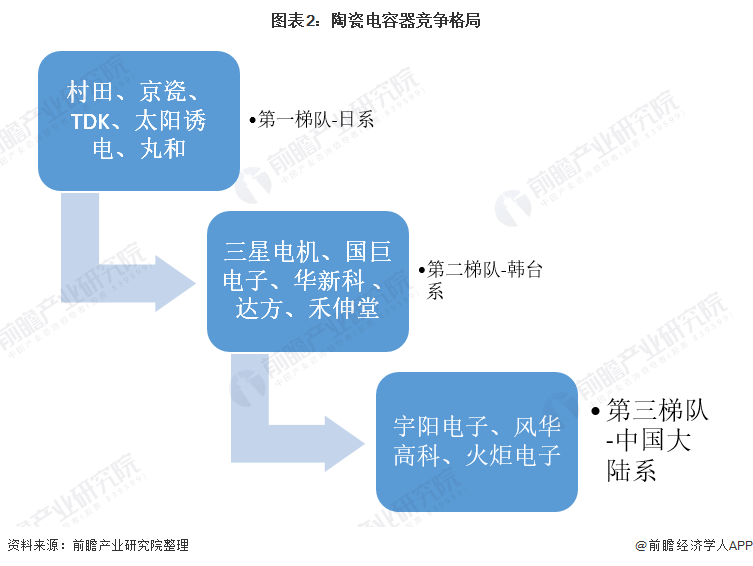

我国陶瓷电容器出产企业共30家左右。自20世纪90年代起,大部分国际龙头陶瓷电容器出产企业均在我国建立出产基地,包含无锡村田、天津三星电机、东莞太阳诱电、姑苏国巨电子、东莞华科电子等。这些企业凭借着在技能堆集、规划出产等方面的优势占有我国民用陶瓷电容器商场的绝大部分商场份额,且在高端陶瓷电容范畴坚持独占位置,属榜首队伍和第二队伍。而我国本乡的陶瓷电容器出产厂家多为中小型企业,产品大多处于中低档水平,归于第三队伍。

跟着我国在陶瓷电容器方面的技能水平不断提高,产能逐步添加形成了一批具有代表性的龙头企业:深圳宇阳、风华高科、潮州三环、火炬电子、南边宏明。其间深圳宇阳是我国出产规划最大的多层陶瓷电容器出产厂商,月产能可达200亿-300亿片。风华高科是我国最大的被迫元件研制制造企业,首要的陶瓷电容器产品包含多层陶瓷电容器,具有从资料、工艺到新技能研制的全工业出产才能,月产能在150-200亿片。

我国本乡陶瓷电容器全体产能比较日韩台企业小,约占有我国陶瓷电容器商场份额的20%-30%。日本三星逐步退出中低端陶瓷电容器商场,我国本乡企业可完成部分代替商场份额将逐步扩展。日本电容企业在产品根底资料方面形成了较高的技能壁垒,一起在制造工艺和工业布局方面具有和累优势。

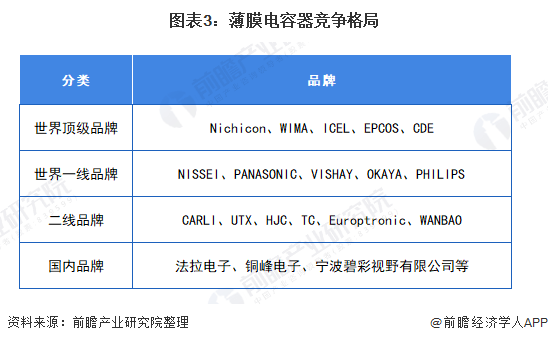

美国、德国、日本、台湾和我国大陆是薄膜电容器的首要出产区域,其间美国、德国、日本厂商和国内龙头厂商在高端薄膜电容器商场占有首要位置,中低端薄膜电容器商场首要由台湾和大陆厂商占有。其间,国内比较闻名的法拉电子企业主推产品首要会集在照明和消费电子等范畴,其首要竞赛对手包含松下电工、KEMET和TDK等。

在薄膜电容器的供应上,我国内地成规划的薄膜电容器出产企业有100多家,每年的总出产才能约120亿只,其间有六成产品出口。在全球,片式有机薄膜电容器的出产国家和区域约有30多个,出产企业约50家,所用的介质资料也日趋多样化,在尖端技能小型化方面,日本、意大利、美国走在了国际前列,均可出产当今最小尺度的0603产品。

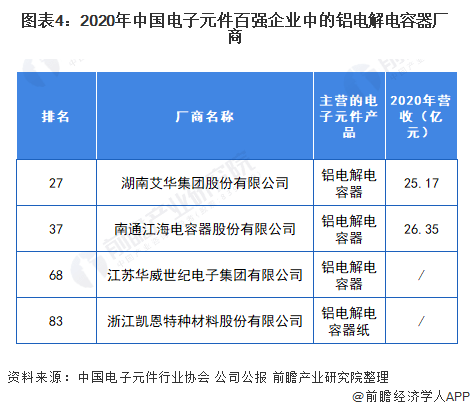

2020年我国电子元件百强企业中,4家铝电解电容器厂商当选,其间,湖南艾华集团股份有限公司排名最前(27名)。艾华集团是全球第四大铝电解电容器出产厂商,从前期出产引线式电子消费类铝电解电容器系列产品开展到以节能照明类为主,包括消费类、工业类等全系列铝电解电容器产品,具有“腐蚀箔+化成箔+电解液+铝电解电容器”的完好工业链。

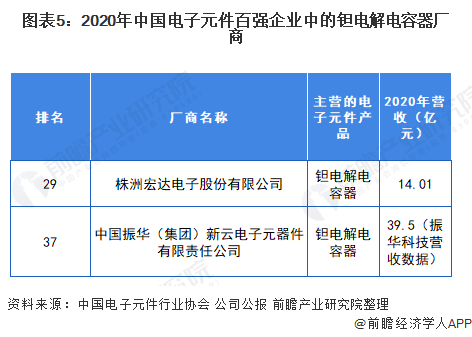

2020年我国电子元件百强企业中,2家钽电解电容器厂商当选,其间,株洲宏达电子股份有限公司排名最前(29名)。宏达电子产品触及钽电容器、多层瓷介电容器、单层瓷介电容器、薄膜电容器、高分子片式铝电容器、超级电容器等。我国振华(集团)新云电子元器件有限责任公司为振华科技子公司,现在具有全密封固体钽电容器、液体钽电容器、片式钽电容器、有引线模压固体但电容器、树脂包封固体但电容器、铝电容器六大类产品出产线、可出产钽、铝电容器科类达90多个系列种类、10000多个标准。

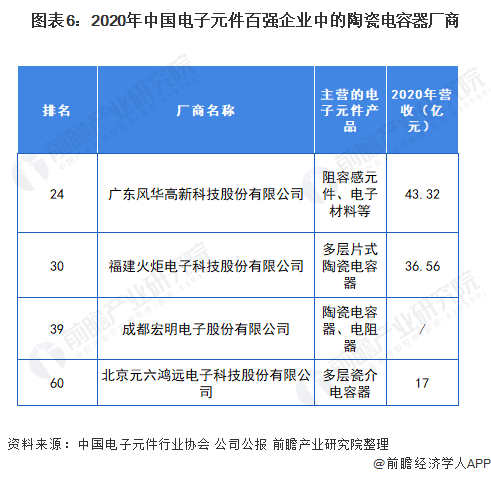

2020年我国电子元件百强企业中,4家陶瓷电容器厂商当选,其间,广东风华高新科技股份有限公司排名最前(24名)。

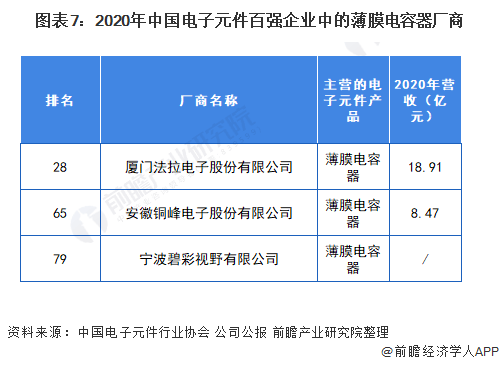

2020年我国电子元件百强企业中,3家薄膜电容器厂商当选,其间,厦门法拉电子股份有限公司排名最前(28名)。

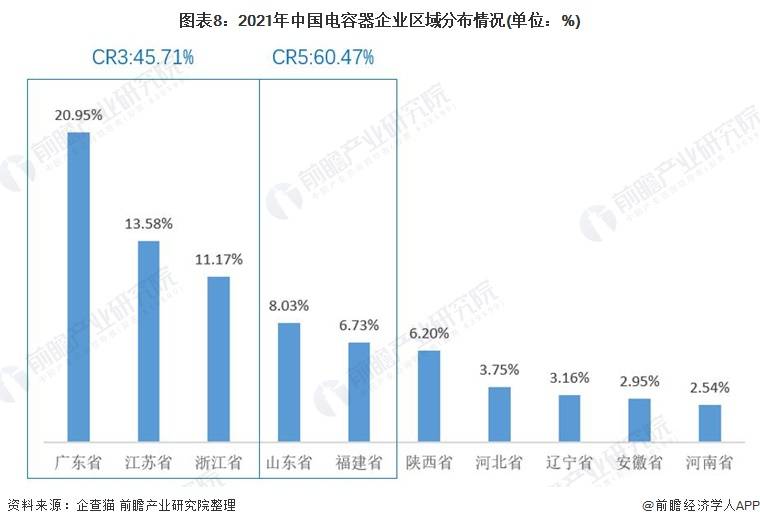

电容器职业的职业会集度较高,首要以日系厂商为主导。从电容器企业的区域会集度来看,到2021年7月20日,广东省、江苏省和浙江省的电容器企业数量算计占全国总数的45.71%,阐明我国电容器企业的散布是较为会集的,职业开展较为密布。

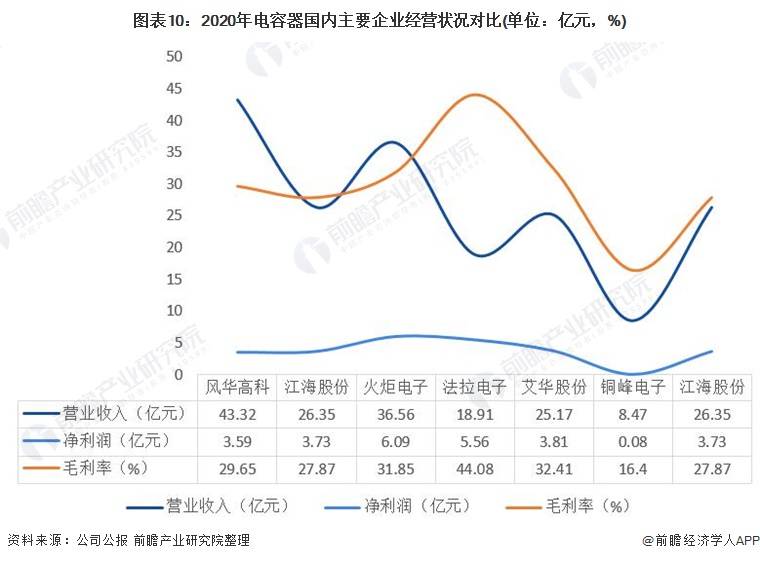

2020年电容器职业首要企业经营状况比照来看,风华高科、火炬电子营收和赢利方面体现较好,法拉电子的毛利率水平较高。结合排名来看,风华高科、火炬电子的竞赛力较强,艾华股份、江海股份、法拉电子紧随其后,铜峰电子竞赛力相对较弱。

从五力竞赛模型视点剖析,我国电容器职业现有竞赛者数量较多,但商场会集度较高;上游供货商一般为一些原资料供货商,如铝电解电容器的上游为聚酯膜、聚丙烯膜等供货商,电容器职业对供货商的议价才能适中,而下流消费商场首要是手机、新能源轿车、家用电器等,电容器职业对下流的议价才能较弱;一起,因职业成长性较好,但资金、技能门槛较高,潜在进入者要挟一般;现在,不同类型各种电容器相对其他传统能量存储元件来说具有共同的优势,没有新的具有更大功能优势的储能产品状况下,面对的代替品要挟小。

依据以上剖析,对各方面的竞赛状况进行量化,5代表最大(竞赛剧烈/要挟大/议价才能强),0代表最小(竞赛小/要挟小/议价才能弱),电容器职业的竞赛状况如下图所示。

以上数据参阅前瞻工业研讨院《我国电容器职业商场前瞻与出资战略规划剖析陈述》,一起前瞻工业研讨院还供给工业大数据、工业研讨、工业链咨询、工业图谱、工业规划、园区规划、工业招商引资、IPO募投可研、招股阐明书编撰等解决方案。