逆变器能够依据技能道路、能量贮存与否、输出沟通电压的相数、下流运用范畴等不同维度进行分类。详细来看:

1)依据技能道路,分为会集式逆变器、组串式逆变器、集散式逆变器和微型逆变器;

4)依据运用在并网发电体系仍是离网发电体系中,分为并网逆变器和离网逆变器;

5)依据运用的光伏发电类型,分为会集式光伏发电逆变器和分布式光伏发电逆变器。

不同品种逆变器作业原理及功用的差异促进下流运用范畴各不相同。上述分类规范里,运用较广泛的分类办法为依照技能道路区别,首要分为会集式、组串式、集散式和微型逆变器。各品种逆变器作业原理各不相同,详细来看:

1)会集式逆变器:将光伏组件发生的直流电汇总成较大直流功率后再逆变,该品种逆变器的功率都相对较大,单体容量一般在500KW以上,具有输出功率大、技能老练以及电能质量高、本钱低一级长处,但一起具有MPPT 盯梢精度不行的缺陷,导致再遇到多云、遮阴或单个组串毛病时将影响整个光伏电站的功率和电产能,且需求具有通风散热的专用机房,故该品种一般运用于光照均匀的会集型地上大型光伏电站。会集式逆变器出产范畴的代表企业有阳光电源、上能电器等;

2)组串式逆变器:将几组(一般 1-4 组)光伏组串进行独自的最大功率峰值盯梢,再经过逆变后并入沟通电网,该品种逆变器功率相对较小,单体功率一般在 100KW 以下,跟着技能进步及降本增效需求日益凸显,组串式逆变器功率逐步添加,出现 136KW、175KW以上等较大功率的产品。

组串式逆变器具有 MPPT 数量多且盯梢精度高、发电量高、组件装备灵敏、便于装置、运营维护方便等长处,但一起具有发电质量略差、本钱高级缺陷,首要运用于规划较小的户用分布式发电、中小型工商业房顶电站等,在会集式光伏发电体系中也能够运用。组串式逆变器出产范畴的代表企业有固德威、锦浪科技、古瑞瓦特等;

3)集散式逆变器:经过前置多个MPPT 操控优化器,完结多路MPPT寻优功用,汇流后选用会集式逆变器逆变。该品种逆变器结合了大型会集式光伏逆变器的“会集逆变”优势和组串式光伏逆变器的“涣散MPPT盯梢”优势,到达会集式逆变器低本钱高可靠性,组串式逆变器的高发电量。集散式逆变器出产范畴的代表企业有上能电气、禾望电气等;

4)微型逆变器:对每块光伏组件进行独自的最大功率峰值盯梢,再经过逆变后并入沟通电网,该品种逆变器单体容量一般在1KW以下,具有对每块组件进行独立最大功率盯梢操控、在遇到遮阴或组件功用差异情况下进步全体功率、最大程度下降安全隐患等长处,但一起具有价格高、出毛病后较难维护等缺陷,适用于较小的项目。微型逆变器出产范畴的代表企业有禾迈股份、昱能科技等。

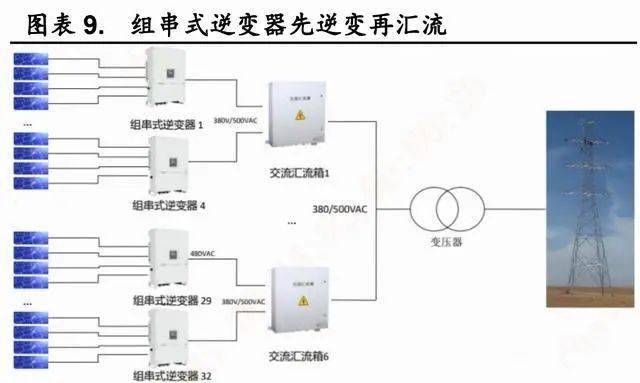

逆变器职业较工业链其他环节具有轻财物+高周转+高ROE特征。咱们选取光伏工业链各环节的龙头代表公司与逆变器龙头企业进行比较,逆变器企业具有轻财物、高周转、高 ROE 的特征。详细来看:

1)轻财物:从财物结构来看,逆变器企业具有较高的流动财物占比。从单位出资来看,每GW 出资约 0.3 亿元;

2)高周转:从固定财物周转率来看,逆变器企业具有较高的固定财物周转率,其间,阳光电源因持有电站而添加了固定财物规划,若除掉电站影响,固定财物周转率更高;

3)高ROE:从摊薄ROE来看,逆变器职业 ROE 近三年均值相对处于较高方位。

逆变器职业具有较高技能壁垒,技能为中心竞赛力之一。逆变器作为光伏发电体系中的“心脏”和“大脑”,归于技能密集型职业,在产品规划水平、器材挑选、制作工艺等方面均需经过长时间的实践探索和技能堆集,新进者难在短期堆集相关技能和各种运用场景常识。

逆变器职业除了需求先进的硬件规划和过硬的制作水平外,从电网端、用户端视点来看,开发准确的算法作为软件合作产品的运转和运用具有必要性。

1)电网端:逆变器的运用需求逐步从“自我维护、不影响电网”到“穿越毛病、习惯电网”再到“有功无功调理、支撑电网”;

2)用户端:逆变器作为光伏体系中仅有具有多种数字化功用且直接联接电网的智能设备,用户对逆变器的智能化提出了更高要求,为电站智能运维做好数据支撑。

综上所述,逆变器出产关于硬软件均有较高的要求,且需求企业继续研制和推出新产品以习惯各端需求,故职业具有较高技能壁垒。

逆变器职业具有类消费特点,品牌+途径为中心竞赛力。逆变器作为光伏体系中心设备,技能规范要求高,对供货商的挑选严厉。在业界有多年堆集以及杰出商场口碑的企业才干获取客户的信赖,故客户一旦运用某品牌后会坚持长时间、安稳的合作关系,新进者较难在短期内打破职业抢先服务商与下流客户树立的长时间合作关系。

逆变器来由功率半导体、电容、电感等电子元器材构成,其运用寿命一般在 10 年左右,但光伏电站均匀可用年限在25 年左右,在光伏电站发电的生命期限内,逆变器具有存量替换需求。

回忆全球光伏装机前史,2010年前后,欧洲区域正在阅历光伏装机快速增长时期,以我国、日本为主的亚太区域及北美商场逐步步入装机高峰期,未来全球存量装机逆变器替换需求将迈入高增长阶段。

在光伏运用初期,光伏组件容量与逆变器容量的容配比为 1:1,故咱们依据 2010-2015 年全球/我国新长脸伏装机量来测算2020-2025 年全球/我国光伏逆变器存量替换需求。依据IRENA/国家动力局数据,2020-2025 年(对应 2010-2015 年新增装机量)全球/我国光伏逆变器存量替换需求 CAGR 分别为 22%/107%,我国将迈入逆变器存量替换高增长阶段。

3.2.储能范畴:方针+降本一起驱动储能职业景气上行,将翻开逆变器职业第二增长极

储能是大规划开展可再生动力的要害支撑。储能对新动力的使用具有重大意义,是动力革新的重要环节,例如对光伏发电来说,作为一种间歇功用源,发电功率动摇会给电网体系带来冲击,光储一体化则可在必定程度上按捺冲击,有利于完结光伏发电灵敏并网和充沛消纳。储能在电力体系中的效果首要有三大类:

1)发电侧:滑润发电,削减弃风、弃光运用,首要处理可再生动力并网发电的动摇性和消纳问题;

2)输配电侧:改进电能质量,完结调频、调峰功用,进步可再生动力的使用率;

3)用户侧:消峰填谷、应急供电、负荷滑润、电网扩容,进步发电功率,下降用电本钱。

储能逆变器是储能体系工业链上的必要环节。从储能逆变器的成效来看,该逆变器集成了光伏并网发电和储能电站的功用:1)克服了光伏组件受气候改变发电不安稳的缺陷,进步电网质量;2)经过波谷贮存电能,波峰输出电能,大幅削减电网峰值发电量,大幅添加电网容量,进步电网使用率。

海内外方针驱动储能装机量上行。从短期来看,储能装机量上行首要依托国家方针驱动。从全球范围内来看,不同国家采纳不同方针以促进储能职业规划化开展,首要可分为:

1)在储能没有推行或刚起步的国家或区域,开展储能逐步被归入国家战略规划,政府开端拟定储能的开展道路)在储能已具有必定规划或工业相对兴旺的国家或区域,政府多选用税收优惠或补助的方法,以促进储能本钱下降和规划运用;

3)在储能逐步深化参加辅佐服务商场的国家或区域,政府经过敞开区域电力商场,为储能运用完结多重价值、供给高质量服务发明途径。从我国范围内来看,储能是我国战略性新兴工业的重要组成部分,近年来国家及各地方政府出台一系列鼓舞方针为储能工业开展蓄势,逐步推动职业进入规划化开展阶段。

储能体系本钱不断下探驱动储能职业景气上行。从长时间维度来看,因可再生动力发电具有间歇性,装备储能体系是必定开展方向,储能职业首要驱动要素将由方针逐步过渡到经济性进步。依据彭博新动力财经(BNEF)核算,2020年一个完结装置的、4 小时电站级储能体系的均匀本钱为299 美元/千瓦时,同比下降 10%。依据 BNEF 估计,到 2030 年该本钱将较2020 年下滑44%至167美元/千瓦时,首要系电池本钱下降起伏较大。

3.3.需求结构:会集式+组串式为最首要类型,分布式光伏高增长驱动组串式逆变器浸透率进步

会集式和组串式为最首要类型,组串式逆变器逐步成为干流。从逆变器需求结构来看,国内光伏逆变器以会集式和组串式为主,两者市占率安稳在 90%以上,其间,组串式逆变器市占率由2016 年的32%进步至2020年的 67%,现已逐步成为干流类型。组串式逆变器浸透率不断进步的首要原因包含 :

1)组串式逆变器首要运用于分布式光伏,获益于分布式光伏占比不断进步,2021 年分布式光伏新增装机量占比初次超越会集式光伏。相较会集式光伏,分布式光伏电站具有占地上积小、削减对电网供电依靠、灵敏智能等长处,是未来开展趋势;

2)组串式逆变器也可运用于会集式大型电站,组串式逆变器经济性进步驱动其在大型电站的浸透率进步。跟着组串式逆变器功率继续变大,本钱不断下行,与会集式逆变器均匀每瓦价格差异不断缩小。

2)组件与逆变器容配比:从技能层面来看,依据古瑞瓦特公司,由于光照条件、装置视点、线路损耗等各种要素,组件功率无法100%输出,大部分时刻只要 70%额定功率左右即使气候非常好时只能到达90%的额定功率,这构成逆变器功率不能彻底使用,故组件与逆变器容配比不宜为1:1。

科学进步容配比能够添加体系收益,下降LCOE,完结全体效益的最大化。从方针层面来看,2020 年 10 月,国家动力局发布的《光伏发电体系效能规范》中全面放开了容配比规则,容配比约束进步到最高1.8:1。

3)光伏逆变器替换需求量:光伏逆变器均匀寿命在10 年左右,咱们选取 10 年前全球/我国新长脸伏装机量来测算逆变器存量替换需求。在光伏运用开展初期,常见容配比为 1:1,咱们假定全球/我国逆变器替换需求等同于 10 年前全球/我国的新长脸伏装机量;

4)各品种光伏逆变器占比:我国:依据CPIA,2020/2021年会集式逆变器占比分别为 29%/28%,跟着分布式光伏加快浸透,叠加组串式逆变器经济效益进步,在大型电站的浸透率也不断进步,组串式逆变器市占率将出现上升趋势。依据前史数据,会集式逆变器浸透率已阅历了大幅下降阶段,估计后续将坚持较为缓慢的浸透率下行速度,咱们假定会集式逆变器市占率每年下降 0.5pct;

海外:依据 Allied Market Research,2020年会集式逆变器占比为 51%,依据前史数据改变叠加分布式光伏浸透率进步的开展趋势,咱们假定会集式逆变器市占率每年下降1pct;

5)光伏逆变器均匀价格:咱们依据大型中标项目的中标价格及项目容量来核算光伏逆变器均匀价格,会集式逆变器价格下降空间不大,咱们假定会集式逆变器单价每年下行 1%。组串式逆变器技能进步较快,大功率趋势化将削减单位本钱,中短期价格下行空间较大,咱们假定2021-2023组串式逆变器单价每年下行 5%,然后每年下行3%;

7)储能逆变器价格:咱们依据干流厂商均匀价格来核算前史价格,现在储能没有构成规划化开展,储能逆变器厂商毛利率较高,跟着储能职业规划化进步,储能逆变器职业也将进入充沛竞赛状况,毛利率将回归正常水平,咱们假定 2021-2023 储能逆变器单价每年下行1%,然后每年下行3%。

依据以上假定测算可得:至 2025 年,全球光伏逆变器商场规划将达675亿元,全球储能逆变器规划将达 181 亿元,全球逆变器全体规划将达856亿元。(陈述来历:未来智库)

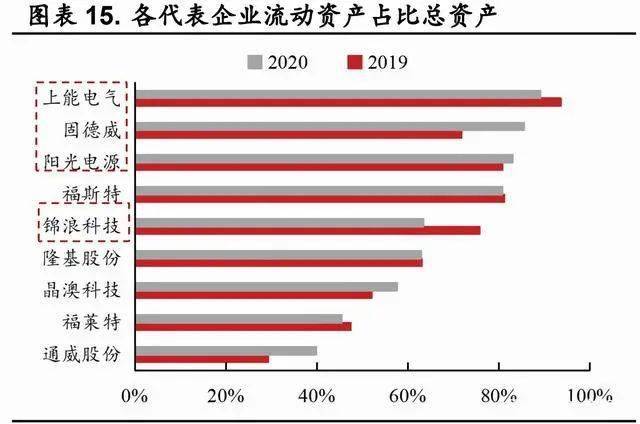

逆变器职业会集度逐步进步,我国已成为首要出产国。从全球逆变器的竞赛格式来看,职业会集度出现明显添加的趋势,依据WoodMackenzie,CR 10 市占率(按出货量分)由 2013 年的55%进步至2020 年的80%。我国企业在全球市占率较高,是逆变器首要出产大国。

依据WoodMackenzie,2020 年,我国共有 6 家企业上榜“全球逆变器出货十大厂商”,分别为华为/阳光电源/古瑞瓦特/锦浪科技/上能电气/固德威,全球市占率分别为23%/19%/5%/5%/4%/4%,6 家企业算计市占率高达60%,同比+11pct。从历年累计出货数量来看,华为和阳光电源均已累计出货超越100GW,是职业界的肯定龙头。

4.2.开展趋势:产质量量+高性价比+途径建造驱动国内龙头厂商加快出海

产品质量+本钱优势+海外途径布局推动国产逆变器加快出海。2018年“531”方针之后,国产逆变器出海进程加快,2019 年逆变器累计出货数量2883 万个,同比+30%,累计出货金额 27.59 亿美元,同比+49%。展望未来,国内龙头全球化进程不断加快是职业开展趋势之一,首要得益于国产逆变器产质量量好、性价比高、途径建造逐步完善。详细来看:

1)跟着国内技能进步,国产逆变器产质量量已挨近国外水平,部分产品在功用上乃至反超国外产品。举例来看,现在华为、阳光电源、古瑞瓦特等公司产品的最大转化功率已超越 Fronius、SMA 等老牌光伏逆变器龙头。此外,欧洲功率反映了欧洲不同光照资源区实践作业功率,部分国产逆变器在欧洲功率方面也已超越欧洲老牌企业,从产质量量视点来看,国产产品在欧洲等海外商场极具竞赛力。

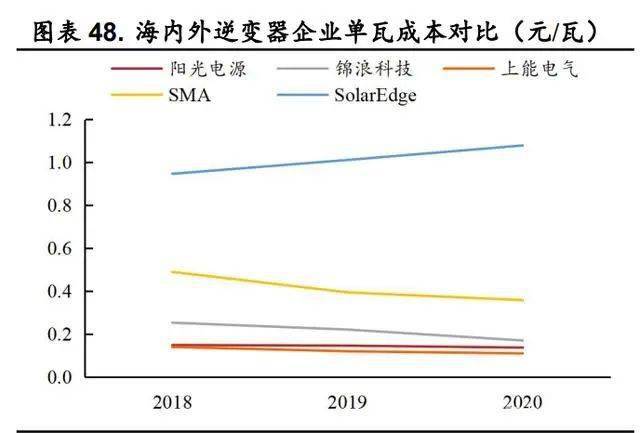

2)从本钱端来看,我国逆变器企业均匀单瓦本钱明显低于海外逆变器厂商,首要得益于我国人工及制作本钱较低,叠加大部分原资料均已完结国产化,且大部分原资料为商场通用资料,供货商较多,商场根本处于充沛竞赛状况。现在 IGBT 功率模块首要依靠进口,首要进口品牌包含德国的英飞凌、西门康,日本的富士、三菱,未来跟着电子元器材国产化代替进程不断推动,原资料本钱仍有必定的下行空间。

此外,依据国内龙头企业界外销毛利率比照来看,外销毛利率远高于内销毛利率,首要原因系海外逆变器商场较老练,产品价格仅是考虑要素之一,产质量量、品牌及服务等均是挑选供货商的重要参阅,故海外商场准入壁垒、品牌壁垒高,盈余才能也相对较强。关于我国厂商来说,活跃拓宽海外事务具有较高性价比。

3)逆变器具有较强的 to C 特点,途径建造是企业中心竞赛力之一,国内厂商活跃布局海外商场,助力我国企业在全球商场份额上的扩张。

固德威股份有限公司成立于 2010 年,并于2020 年9 月于上海科创版上市。公司长时间专心于太阳能、储能等新动力电力电源设备的研制、出产和出售,现已研制并网及储能全线二十多个系列光伏逆变器产品,并致力于为家庭、工商业用户及地上电站供给才智动力管理等全体处理方案。

公司现有产品包含户用逆变器、工商业逆变器、地上逆变器、储能逆变器等,功率掩盖0.7-250kW,商场份额位居职业前列。

锦浪科技股份有限公司成立于 2005 年,并于2019 年3 月在深圳证券交易所上市。公司立足于新动力职业,专业从事光伏发电体系中心设备组串式逆变器研制、出产、出售和服务。公司研制团队多人在逆变器范畴具有超越 10 年以上的技能研制经历与工程规划经历,具有多项国内外授权专利和创始技能,产品热销国际多个国家和区域。

作为国家企业技能中心,公司近年来掌管和参加拟定国家及职业规范十余项,并以榜首起草单位的名义制定了两项国家规范,是光伏组串式逆变器职业规范的重要制定者和参加者之一。

本大众号原创或转载文章仅代表作者自己观念,大众号途径对文中观念不持情绪。如内容有不实或许侵权,请留言与本站联络。

光伏热场:剩者为王☞☞万亿光伏赛道回归!☞☞2021大尺度组件,谁是最大赢家?